Le Panama, dont la structure productive est réduite, est un pays d’importation et de réexportation. En 2019 par rapport à 2018, les échanges commerciaux ont diminué de près de 3%, les exportations augmentant de 6,1% et les importations se contractant de 3%.

Evolution du commerce extérieur entre 2014 et 2019 en M USD sans la ZLC (Zone Libre de Colón)

Des importations basées sur les produits industriels et les hydrocarbures

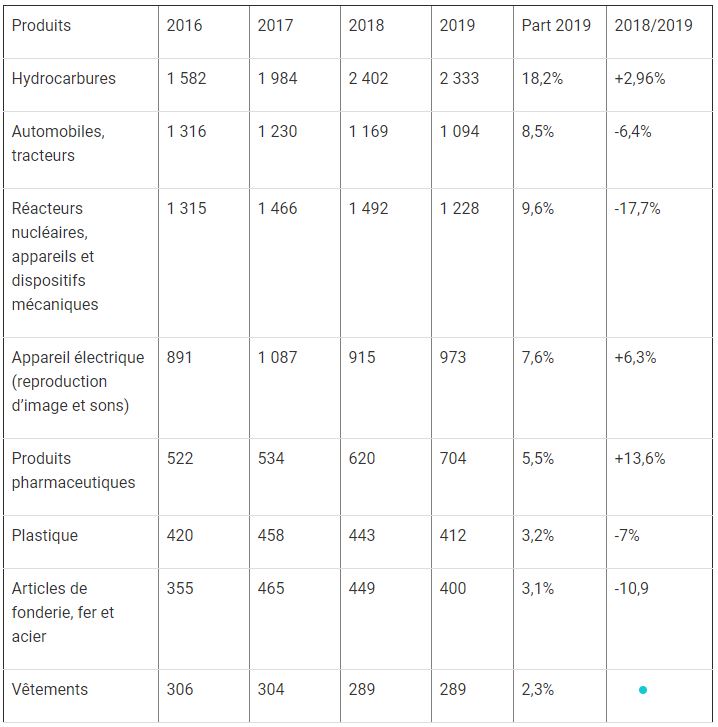

Le Panama reste un pays encore fortement marqué par sa dépendance vis-à-vis de l’extérieur pour son approvisionnement, la structure de son commerce n’évolue que très marginalement. Ainsi, les « hydrocarbures », les « réacteurs nucléaires et appareils et dispositifs mécaniques » (importation de turbines notamment pour deux centrales au gaz) et les « automobiles » sont les postes principaux d’importation pour le Panama, représentant respectivement, 18,2%, 9,6% et 8,5% du total des importations (voir annexe 1), malgré une légère baisse de 6% pour les importations d’automobiles et une baisse plus significative pour le poste « turbines » (-17,7%).

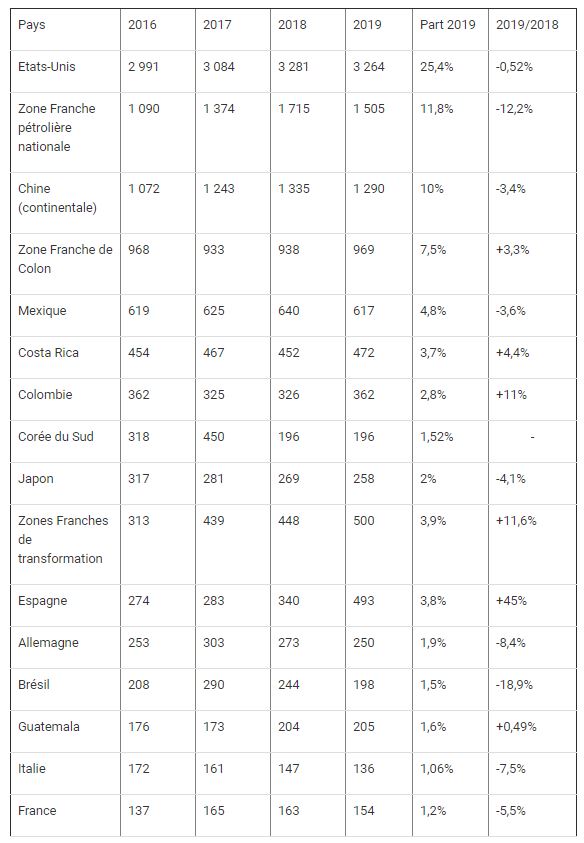

Les Etats-Unis restent le principal fournisseur du pays, représentant 25,4% des importations. La Zone Franche Pétrolière nationale se classe en deuxième position malgré une baisse de 12% des importations, à 1 505 Mds USD, représentant 11,8% des importations panaméennes. La Chine demeure le 3ème fournisseur de biens, représentant 10% des importations totales (à 1,29 Mds USD). La Zone Franche de Colon représente 7,5% des importations (hausse de 3,3% par rapport à 2018 / 969 M USD). Cette zone est principale un centre d’approvisionnement en produits chimiques, cosmétiques, pharmaceutiques et textiles en provenance principalement d’Asie et d’Europe. Les autres zones franches, dites de transformation (avec notamment la zone de Panama Pacifico) représentent 3,9% des importations, à 500 M USD, soit une hausse de 11,6% par rapport à 2018. Derrière les Etats-Unis, la Chine et les Zones Franches, suivent les pays de la région Amérique Latine. Ainsi le Mexique représente 4,8% (à 617 M USD) des importations panaméennes, le Costa Rica 3,7% (à 472 M USD), et la Colombie 2,8 (à 362 M USD). Les pays européens demeurent des fournisseurs moins significatifs. L’Espagne (493 MUSD / +45% par rapport à 2018) est le principal fournisseur européen.

Des exportations réduites et centrées sur les produits agricoles.

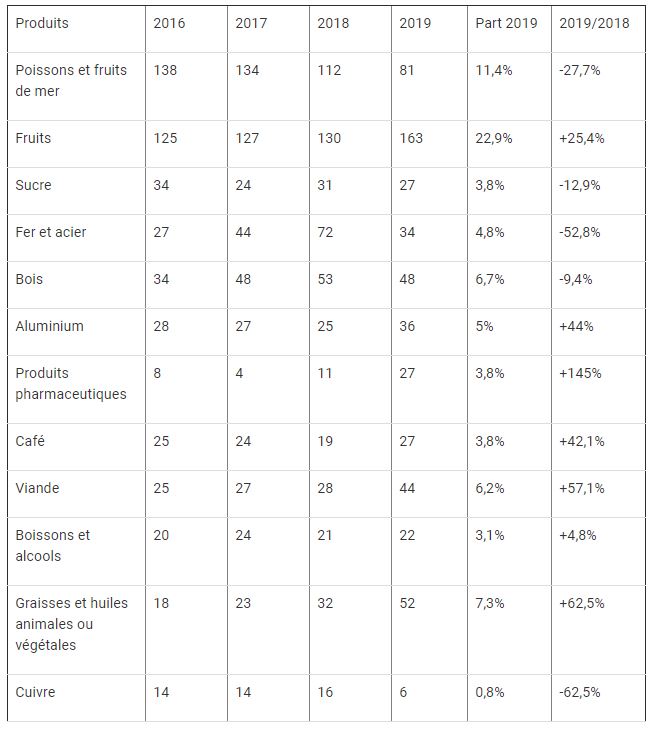

En 2019, les exportations ont augmenté de 6% et s’établissent en valeur à seulement 713M USD. Les principaux produits panaméens exportés sont issus de l’agriculture et de la pêche. Les « fruits » sont le premier poste d’exportations, représentant 22,9% du total (à 163 M USD), suivis des « poissons et fruits de mer », qui malgré une baisse de 27,7%, restent le deuxième poste (11,4% du total des exportations). Les « graisses et huiles animales », ont augmenté de 62,5% à 52 M USD et sont le troisième poste d’exportations panaméennes. Enfin la « viande » et le « bois » représentent respectivement 6,2% et 6,7% des exportations panaméennes. Malgré une contribution encore marginale aux exportations, les exportations de « produits pharmaceutiques » ont connu une hausse de 145% en 2019, représentant 3,8% des exportations, à 27 M USD.

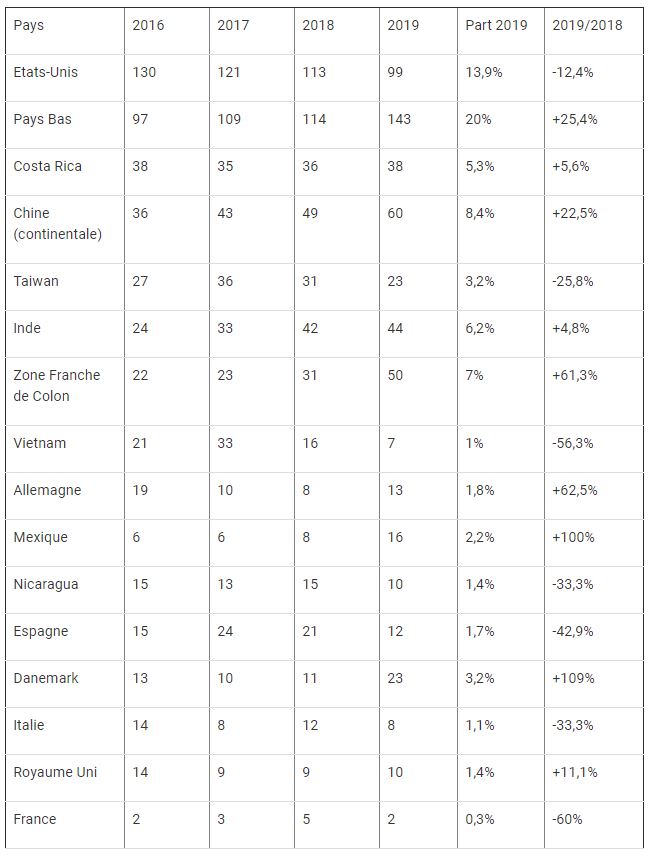

En 2019, les Pays-Bas restent le premier client du Panama (20%) avec une hausse de 25,4%, à 143 M USD, devant les Etats Unis (13,9% en baisse de -12,4%, à 99 M USD) par rapport à 2017. Les Pays-Bas, qui très loin devant les autres pays européens, sont le point d’entrée pour l’alimentation du marché européen, notamment pour les produits agricoles. La Chine se retrouve en 3ème position client (8,4% du total des exportations, à 60 M USD), suivi de la Zone Franche de Colon (+61,3%, à 50 M USD), l’Inde (6% des exportations, à 44 M USD), et le Costa Rica (5% des exportations, à 38 M USD).

Une contraction du commerce de la Zone Franche de Colon (ZLC)

En 2019, l’activité de la zone franche de Colon a enregistré une contraction importante. Les importations ont diminué de 9,2% par rapport à 2018, à 8,7 Mds USD et les réexportations ont chuté de 11,4% par rapport à 2018, pour s’établir à 9,8 Mds USD.

Activité de la Zone Franche de Colon entre 2014 et 2019

La ZLC importe (cf. annexe 5) essentiellement des « produits pharmaceutiques » (13,4% du total des importations de la ZLC, à 1,2 Mds USD / -28% par rapport à 2018), ainsi que des « appareils électriques et audiovisuels» (13,7% des importations de la ZLC, à 1,2 Mds USD / +13,9% par rapport à 2018). Les principaux pays fournisseurs de la ZLC sont la Chine, représentant 38,6% des importations de la ZLC (3,3 Mds USD), Singapour, (9,8%) et les Etats-Unis (7,8%%). L’Europe, connait une hausse de ses flux vers la ZLC. Ainsi, en 2018, la France est le premier pays européen fournisseur de la ZLC (2,7%, avec une hausse de 8,5% par rapport à 2018, à 230 M USD) devant l’Allemagne et la Belgique (voir annexe 6).

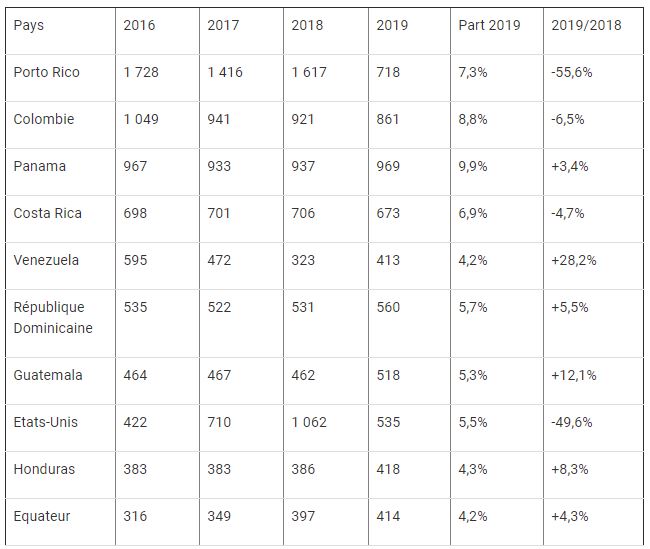

L’activité de la ZLC est essentiellement tirée par la réexportation, particulièrement vers les pays latino-américains. Ainsi les principaux débouchés de la ZLC sont le marché domestique panaméen, avec 969 M USD, représentant 9,9% des réexportations totales. Suivent la Colombie et Porto Rico, représentant respectivement 8,8% et 7,3% des réexportations de la ZLC, malgré une baisse respective de 6,5% et 55,6%. Alors que les Etats-Unis se positionnaient en 2e position des réexportations de la ZLC, en 2019, ce marché a connu une forte baisse pour ne représenter que 5,5% des réexportations totales, avec une réduction de 49%, pour s’établir en 6e position (à 535 M USD). Le Venezuela ne cesse de décroitre depuis 2016, et ne représente en 2019, que 4% des réexportations (voir annexe 7).

Les principaux produits réexportés depuis la ZLC (voir annexe 8) sont les « produits pharmaceutiques», représentant 16,3% du total des réexportations, à 1,6 Mds USD (malgré une baisse de 13%). Les « produits textiles » représentent 16% des réexportations, à 1,6 Mds USD et proviennent essentiellement de Chine. Les « appareils électriques » viennent en troisième position, représentant 13% du total, à 1,3 Mds USD. Ces produits viennent en général d’Asie, plus particulièrement de Chine et Singapour.

Annexe 1 : Principaux produits d’importations entre 2016 et 2019

Annexe 2 : Principaux fournisseurs entre 2016 et 2019

Annexe 3 : Principaux produits d’exportations entre 2016 et 2019

Annexe 4 : Principaux clients entre 2016 et 2019

Annexe 5 : Principaux produits importés vers la ZLC

Annexe 6 : Principaux fournisseurs de la ZLC

Annexe 7 : Principaux débouchés de la Zone France de Colon (ZLC)

Annexe 8 : Principaux produits réexportés de la ZLC

Publié le